2,00 %

p. a.

Tagesgeld

Deutschland

(AAA)

Gestalten Sie Ihre finanzielle Zukunft. Mehr als 1.000.000 aktive Kunden vertrauen auf unsere Vorteile.

Teilen Sie Ihren Erfolg bis zum 30.6.2025 - Ihr Bonus von bis zu 500 € wartet auf Sie!

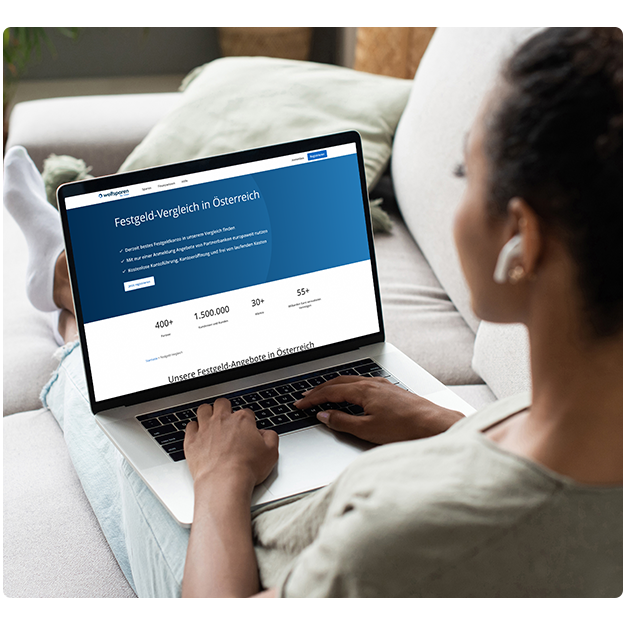

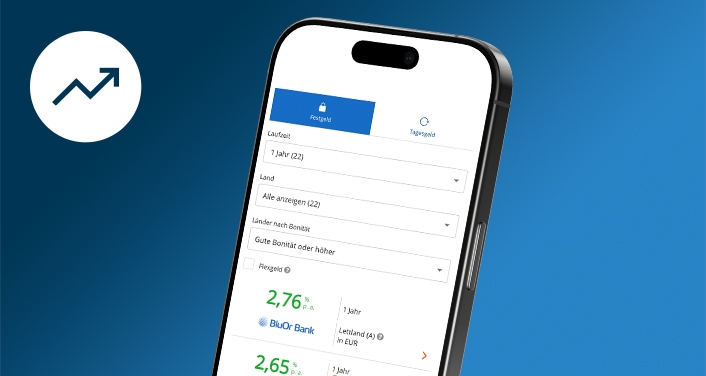

Auch wenn Kapitalerträge von ausländischen Banken in der Steuererklärung anzugeben sind, kann sich die Entscheidung für eine Geldanlage in ausländische Banken bei WeltSparen lohnen. Denn die langfristig attraktiven Zinsen unserer Partnerbanken übertreffen oft die von österreichischen Hausbanken. Aktuell können Sie sich bei Festgeld einen Zinssatz von bis zu 3,40 % p. a. und bei Tagesgeld 2,35 % p. a. sichern.

Die Anmeldung ist gebührenfrei und es entstehen keine laufenden Kosten.

Sie erhalten Zugang zu Tages- und Festgeld von über 25 Partnerbanken

Die Zinsen sind bei Tages- und Festgeld meist höher als bei Banken in Österreich.

Die EU-weite Einlagensicherung sichert bis zu 100.000 € pro Kunde und Bank ab.

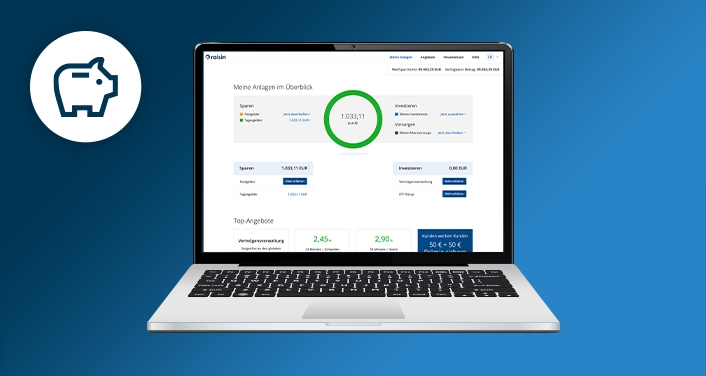

Ein Konto für alle Produkte

Mit der WeltSparen App können Sie ganz einfach Ihre Tages- und Festgeldprodukte eröffnen und verwalten. Scannen Sie einfach den QR-Code und laden Sie die App herunter!

Sie können über Ihr Online-Banking direkt Tages- und Festgelder anlegen.

Melden Sie sich in Ihrem WeltSparen Onlinebanking an.

Öffnen Sie ‘Sparen’ und wählen Sie die von Ihnen gewünschte Anlagekategorie aus

Klicken Sie bei der gewünschten Anlage auf "Jetzt anlegen".

Informieren Sie sich in dem Produktinformationsblatt des gewünschten Angebots über alle Details und notwendigen Voraussetzungen für die Anlage.

Geben Sie den gewünschten Eröffnungsbetrag und alle weiteren Informationen ein und klicken Sie auf "Weiter".

Bestätigen Sie Ihre Angaben durch Eingabe der mTAN, die Sie per Handy erhalten

Sobald Ihr WeltSpar-Konto ein ausreichendes Guthaben aufweist (d.h. mindestens den Eröffnungsbetrag) und Sie die erforderlichen Unterlagen eingereicht haben, bzw. alle Voraussetzungen erfüllt sind, wird Ihr Antrag automatisch an die entsprechende Partnerbank weitergeleitet, die dann für Sie ein Einlagekonto für die gewünschte Anlage eröffnet.

Die Anforderungen unserer Partnerbanken sind von Land zu Land unterschiedlich: Abhängig von den regulatorischen Anforderungen im jeweiligen Land erfolgt der Abschluss entweder durch einen elektronischen Antrag in Ihrem Onlinebanking, oder Sie können die Kontoeröffnungsunterlagen direkt im Onlinebanking von WeltSparen hochladen, einige unserer Partnerbanken benötigen den Kontoeröffnungsantrag auch im Original, in diesem Fall schicken Sie uns den unterschriebenen Antrag bitte zu.

Es gibt bei WeltSparen keine maximale Anzahl von Anlagen pro Kunde. Sie können so viele Anlagen abschließen, wie Sie möchten. Begrenzungen zu Laufzeiten oder Währungen gibt es dabei nicht.

Alle Mitgliedstaaten der Europäischen Union haben sich darauf verständigt, Sparer zu schützen. Aus diesem Grund wurden nach harmonisierten europäischen Vorgaben nationale Einlagensicherungssysteme geschaffen, um die Spareinlagen der Kunden zu sichern. Auch die Länder des Europäischen Wirtschaftsraums, die nicht Mitglieder der Europäischen Union sind (z. B. Norwegen) haben entsprechende Einlagensicherungssysteme eingerichtet.

Die Kapitalrückzahlung sowie die Zinszahlung sind beim Festgeld zunächst vertraglich garantiert, da weder das Kapital noch die Zinsen einem Kurs- oder Zinsrisiko unterliegen. Da das Festgeld in Euro abgeschlossen wird, entfallen zudem Fremdwährungsrisiken. Zwar besteht nach wie vor ein Ausfallrisiko der Bank, dieses jedoch wird je nach gewählter Einlage durch die jeweilige nationale Einlagensicherung abgesichert.