Festgeld für 1 Jahr mit bis zu 2,65 % Zinsen p. a. sichern (07/2025)

✓ Vergleich der besten Festgelder mit höchstmöglichen Zinsen

✓ Auswahl an Festgeldern von über 25 Partnerbanken

✓ Kostenlose Kontoführung & sicherer Onlinezugang

Startseite > Festgeld > Festgeld 1 Jahr

Mit den attraktiven Zinsen, die WeltSparen auf Tagesgeld und Festgeld bietet, können Sie Ihr Geld effizient anlegen. Auch wenn Kapitalerträge von ausländischen Banken in der Steuererklärung anzugeben sind, kann sich die Entscheidung für eine Geldanlage bei WeltSparen lohnen. Denn die langfristig attraktiven Zinsen unserer Partnerbanken übertreffen oft die von österreichischen Hausbanken. Aktuell können Sie sich bei Festgeld einen Zinssatz von bis zu 3,00 % p. a. und bei Tagesgeld 2,17 % p. a. sichern.

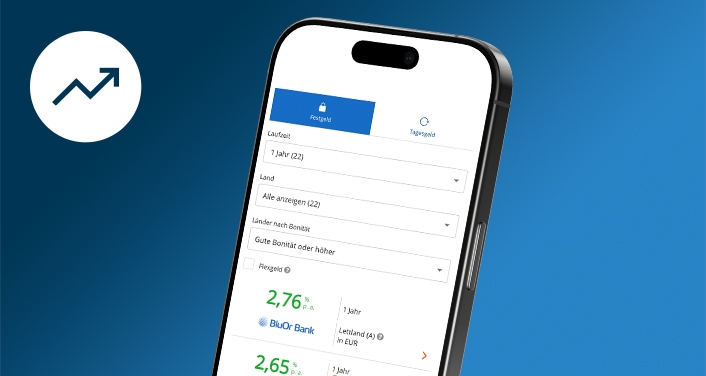

Unsere Angebote: Festgelder für 1 Jahr im Vergleich

Kostenloses Konto und Kontoführung

Die Anmeldung ist gebührenfrei und es entstehen keine laufenden Kosten.

Mit einem Konto Zugriff auf alle Angebote

Sie erhalten Zugang zu Tages- und Festgeld von über 25 Partnerbanken

Zinsen übertreffen die von Hausbanken

Die Zinsen sind bei Tages- und Festgeld meist höher als bei Banken in Österreich.

Sicherheit für Ihre Geldanlagen bei Raisin

Die EU-weite Einlagensicherung sichert bis zu 100.000 € pro Kunde und Bank ab.

Festgeld: Im Vergleich zum Tagesgeld wird Festgeld für eine feste Laufzeit zu einem bestimmten Zinssatz angelegt. Unter anderem bei einer Festgeldanlage für 1 Jahr sind die Zinsen in der Regel höher als bei einem Tagesgeld.

Zinsen: Bei Festgeld für 1 Jahr wird das Geld über eine Laufzeit von 12 Monaten zu einem festen Zinssatz angelegt. So kann bereits zu Beginn der Anlage geplant werden, welche Zinsen über die gesamte Laufzeit hinweg erzielt werden können.

Sicherheit: Durch die EU-weite Einlagensicherung sind Festgelder für 12 Monate bis zu 100.000 € pro Kundin beziehungsweise Kunde und Bank abgesichert.

Was ist Festgeld?

Festgeld ist eine Form des Termingeldes. Dabei wird ein bestimmter Betrag über eine vorher festgelegte Laufzeit zu einem festen Zinssatz angelegt. Je höher der Anlagebetrag und je länger die Laufzeit, desto höher kann der Zinsertrag ausfallen. Durch den festgelegten Zeitraum der Geldanlage können Anlegerinnen und Anleger erst nach Ablauf der Laufzeit auf das Geld inklusive Zinsen zugreifen. Eine kurze Laufzeit für das Festgeld – beispielsweise von 1 Jahr – kann sich daher für Anlagebeträge lohnen, die in den nächsten 12 Monaten nicht benötigt werden. Das Festgeldkonto kann dazu genutzt werden, den Betrag risikoarm und zu höheren Zinsen als auf dem Girokonto anzulegen.

Festgeld für 1 Jahr anlegen – Lohnt sich das?

Festgeldkonten bieten unter anderem eine Möglichkeit für Sparerinnen und Sparer, ihr Kapital für eine kurze Laufzeit mit einer planbaren Rendite anzulegen. Obwohl bei Festgeld mit längeren Laufzeiten häufig höhere Renditen erzielt werden können, sind die Zinsen bereits bei einer kurzen Anlagedauer in der Regel höher als bei klassischen Sparprodukten, wie dem Sparbuch. Daher kann sich auch eine kurzfristige Anlage in Festgeld lohnen, um von attraktiven Zinssätzen zu profitieren. Nach Ablauf der 12 Monate kann eine neue Investitionsentscheidung getroffen werden, beispielsweise ob das Geld ausgezahlt, erneut in Festgeld angelegt oder in eine andere Anlageklasse wie ETFs investiert wird.

Da die Zinsentwicklung nicht vorhersehbar ist, können Sparerinnen und Sparer von Festgeldanlagen mit kürzerer Laufzeit profitieren, insbesondere wenn die Zinsen während des Anlagezeitraums sinken. Sind die Festgeldzinsen nach Ablauf der Laufzeit gestiegen, kann das Kapital erneut zum höheren Zinssatz fest angelegt werden. Bei WeltSparen haben Anlegerinnen und Anleger die Möglichkeit, bei der Anlage von Festgeld über 12 Monate von bis zu 0,00 % Zinsen p. a. zu profitieren.

Ist es möglich, mit kürzeren Laufzeiten eine höhere Rendite zu erzielen?

Wer Geld nicht längerfristig auf einem Konto binden möchte, kann die sogenannte Treppenstrategie nutzen. Bei dieser Strategie wird der gewünschte Anlagebetrag in gleich große Summen aufgeteilt und auf verschiedene Festgeldkonten mit aufsteigender Laufzeit angelegt. So wird Festgeld auf dem ersten Konto für 1 Jahr, auf dem zweiten für 2 Jahre und so weiter angelegt. Dadurch können Sparerinnen und Sparer flexibel auf Zinserhöhungen reagieren.

Attraktive Festgelder mit unterschiedlichen Laufzeiten

Wie sicher ist die Festgeldanlage für 1 Jahr?

Im europäischen Ausland gelten die gleichen Vorgaben zur EU-weiten Einlagensicherung wie in Österreich. Danach sind Bankeinlagen wie Festgeld oder Tagesgeld bis zu einer Höhe von 100.000 € pro Kundin beziehungsweise Kunde und Bank abgesichert. Um dies zu gewährleisten, verfügt jedes Land über einen nationalen Einlagensicherungsfonds.

Auch im Falle einer Zahlungsunfähigkeit einer Bank würde die Einlagensicherung durch das jeweilige staatliche Sicherungssystem greifen. Sparende, die höhere Beträge als 100.000 € anlegen möchten, können den Betrag auf Konten bei verschiedenen Banken aufteilen, um das Geld durch die Einlagensicherung abzusichern.

Wie kann ich Festgeld für 1 Jahr im Ausland anlegen?

In anderen europäischen Ländern können Anlegende häufig höhere Festgeldzinsen als in Österreich erhalten. Die Märkte für Festgeld sind national voneinander abgegrenzt. Sie unterscheiden sich neben den politischen und wirtschaftlichen Rahmenbedingungen vor allem hinsichtlich der gesellschaftlichen Neigung bezüglich Geldanlage und Kreditaufnahme, sodass sich die Zinsen unter anderem nach dem Prinzip von Angebot und Nachfrage entwickeln.

Über WeltSparen ist es möglich, von diesen Zinsunterschieden zu profitieren, ohne dafür ins Ausland zu reisen, um ein Festgeldkonto zu eröffnen und sich vor Ort zu legitimieren. Sparerinnen und Sparer können die einmalige Legitimation per VideoIdent von zuhause aus durchführen. WeltSparen übernimmt alle wesentlichen Formalitäten im Zusammenhang mit der Eröffnung des Festgeldkontos im Ausland.

Benötigt wird lediglich ein zusätzliches Verrechnungskonto für die Zahlungsverkehrsabwicklung. Dieses WeltSpar-Konto wird ebenfalls über WeltSparen im Zuge der Anmeldung eingerichtet. Ist das passende Angebot gefunden, kann der gewünschte Anlagebetrag auf das WeltSpar-Konto überwiesen werden. Den Rest übernimmt WeltSparen. Der Aufwand für das Festgeldkonto im Ausland über WeltSparen ist dadurch wesentlich geringer als eine Kontoeröffnung direkt bei der Bank im Ausland.

Festgeldkonto bei WeltSparen eröffnen

Kostenlos registrieren: Zur Kontoeröffnung ist eine einmalige Anmeldung erforderlich. Die anschließende Legitimation kann per VideoIdent durchgeführt werden.

Passende Anlageprodukte auswählen: Sparende können das für sie passende Tages- oder Festgeldangebot auswählen. Durch unseren Vergleich kann das passende Angebot aus zahlreichen Festgeldern für 1 Jahr ausgewählt werden.

Geld übertragen: Nach der Wahl der passenden Angebote wird der gewünschte Betrag einfach auf das WeltSpar-Konto überwiesen. Alles Weitere übernimmt WeltSparen.

Kostenloser Service für Sparerinnen und Sparer

Die Führung des Festgeldkontos im Ausland kann einfach über die Plattform weltsparen.at erfolgen. Über das Onlinebanking haben Sparerinnen und Sparer jederzeit einen vollumfänglichen Überblick über ihre Geldanlage. WeltSparen unterstützt bei den notwendigen Nachweisen und Bescheinigungen für die ordnungsgemäße Versteuerung. Diese Serviceleistungen, das Verrechnungskonto und die weiteren Regelleistungen von WeltSparen sind für Nutzerinnen und Nutzer kostenlos.