Ist das Sparbuch als Geldanlage noch sinnvoll?

Alles zu Zinsen, Sicherheit & Alternativen zum Sparbuch

Startseite > Sparen > Sparbuch

Definition: Beim Sparbuch handelt es sich um ein reguläres Sparkonto bei einer Bank ohne feste Laufzeit und mit einer variablen Verzinsung. Für Ein- und Auszahlungen ist die persönliche Anwesenheit in der Bank erforderlich.

Zinsen: Die Zinsen für das Sparbuch sind variabel und passen sich der Marktlage an. Die aktuelle Verzinsung ist sehr niedrig und liegt häufig bei unter 1,00 % p. a.

Alternative: Festgeld und Tagesgeld – insbesondere aus dem europäischen Ausland – bieten in der Regel attraktivere Zinssätze als das Sparbuch.

Was ist ein Sparbuch?

Ein Sparbuch ist ein klassisches und üblicherweise kostenloses Sparkonto bei einer Bank. In Österreich wird der Begriff häufig mit anderen Sparkonten – beispielsweise dem Tagesgeld oder Festgeld – verwechselt oder synonym verwendet. Die Besonderheit beim Sparbuch ist jedoch, dass es sich um eine Sparurkunde handelt, die physisch ausgehändigt wird und alle Transaktionen wie Ein- und Auszahlungen sowie Zinserträge verzeichnet. Für Ein- oder Auszahlungen ist das Sparbuch am Bankschalter vorzulegen.

Es gibt zwei Arten von Sparbüchern: das Namenssparbuch und das Überbringersparbuch. Beim Namenssparbuch können nur die im Buch vermerkten Personen Ein- und Auszahlungen vornehmen, während beim Überbringersparbuch jede Person, die im Besitz des Sparbuchs ist, dazu befähigt ist. In Österreich kann ein Überbringersparbuch nur für Beträge unter 15.000 € verwendet werden, für höhere Beträge ist ein Namenssparbuch erforderlich.

Seit einigen Jahren gibt es neben dem herkömmlichen Sparbuch auch die SparCard, auf der alle Transaktionen und Zinserträge ähnlich wie bei einer EC-Karte festgehalten werden. Die SparCard ermöglicht es, Geld auch an Geldautomaten abzuheben, ohne zur Bank gehen zu brauchen. Es ist jedoch zu beachten, dass die SparCard nicht für Zahlungsverkehr wie Überweisungen oder Lastschriften genutzt werden kann.

Sparbuch und Zinsen: Mit welchem Zinssatz können Sparerinnen und Sparer rechnen?

Das Sparbuch gehört bereits seit einigen Jahren nicht mehr zu den zinsstarken Sparanlagen. Die meisten österreichischen Banken bieten für ein Sparbuch einen Zinssatz von nur unter 1,00 % p. a. an. Ein paar Anbieter heben sich mit zeitlich begrenzten Lockangeboten von den Niedrigzinsangeboten ab, liegen insgesamt jedoch ebenfalls deutlich unter 1,00 % p. a.

Die Inflationsrate in Österreich lag 2023 Schätzungen zufolge bei 7,80 % (Stand: 01.2024). Zieht man die Inflationsrate von den Sparbuchzinsen ab, erhält man den Realzins, also die tatsächliche Wertentwicklung des Guthabens auf dem Sparbuch. Bei einem Zinssatz von weniger als 1,00 % würde das einen negativen Realzins bedeuten.

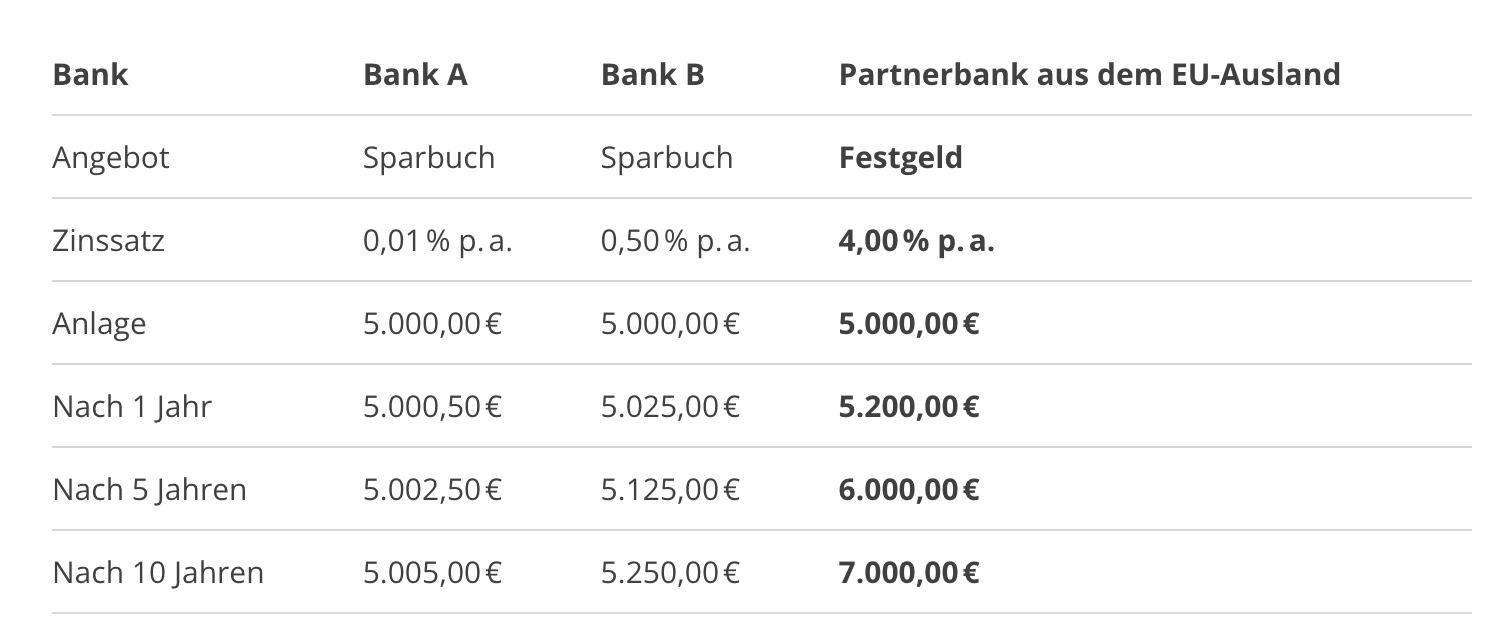

Wird zum Beispiel ein Betrag von 5.000 € auf ein Sparbuch eingezahlt, dann wären (ohne Zinseszinsen) diese beispielhaften Gewinne zu erzielen. Zum Vergleich ist ein fiktives Festgeldangebot aus dem EU-Ausland gegenübergestellt:

Im Beispiel sind bei Bank B nach 10 Jahren Zinsen in Höhe von 250,00 € möglich. Bei einem Festgeld im Ausland liegt der Zinsertrag nach dieser Zeit bereits bei 2.000,00 €. Bei längerer Laufzeit oder höherem Anlagebetrag wäre die Differenz noch größer. Mit einem Festgeld von WeltSparen sind derzeit Zinssätze von bis zu 3,80 % möglich.

Ist ein Sparbuch noch sinnvoll? Vor- und Nachteile im Überblick

Trotz sehr niedriger Zinssätze gibt es nach wie vor Sparerinnen und Sparer, die auf das Sparbuch setzen. Ein Überblick über die Vor- und Nachteile kann vor der Eröffnung eines Sparbuches genauso sinnvoll sein wie ein Vergleich mit anderen Angeboten.

Vorteile

- Sicherheit: Das Sparbuch gilt als sehr risikoarm.

- Kosten: In der Regel sind Sparbücher kostenlos.

- Funktionsweise: Die Handhabung ist meistens sehr einfach. Auch die Eröffnung kann direkt bei der Bank durchgeführt werden.

- Kinderkonten: Der Nachwuchs kann mit einem Kindersparbuch erste Kenntnisse beim Umgang mit Geld erlangen.

Nachteile

- Zinsen: Die Zinsen sind sehr niedrig und liegen häufig bei unter 1,00 % p. a.

- Aufwand: Für Ein- und Auszahlungen ist eine persönliche Anwesenheit und das Mitführen des Sparbuchs oder Bargelds erforderlich. Bei Verlust ist zudem mit einem hohen bürokratischen Aufwand zu rechnen.

- Realzinsen: Durch die Inflation liegen die Realzinsen beim Sparbuch häufig im negativen Bereich.

Tagesgeld & Festgeld: Das Sparbuch und seine Alternativen im Vergleich

Festgeld- und Tagesgeldkonten bieten im Vergleich zum traditionellen Sparbuch oft attraktivere Renditen. Tagesgeldkonten können dabei vor allem zur kurzfristigen Geldanlage geeignet sein, da der angelegte Betrag flexibel verfügbar ist. Einen höheren Zinssatz erhalten Sparerinnen und Sparer in der Regel bei Festgeld.

Sparbuch oder Tagesgeldkonto – was ist besser?

- Zinsen: Während die meisten Sparbücher mit einem Zinssatz von unter 1,00 % p. a. aufwarten, ist bei vielen Tagesgeldkonten eine deutlich höhere Rendite möglich. Die Zinssätze beim Tagesgeld sind dabei variabel. Bei WeltSparen profitieren Sparerinnen und Sparer von attraktiven Zinsen aus dem europäischen Ausland.

- Sicherheit: Spareinlagen unterliegen innerhalb der EU der gesetzlichen Einlagensicherung von bis zu 100.000 € pro Person und Bank. Das gilt sowohl für Tagesgeldkonten als auch für Sparbücher.

- Flexibilität: Grundsätzlich ist die Liquidität bei Sparbüchern ebenso hoch wie bei Tagesgeldkonten. Allerdings ist für Ein- und Auszahlungen im Falle des Sparbuchs die persönliche Anwesenheit in der Bank erforderlich. Tagesgeldkonten bei WeltSparen können einfach online eröffnet und verwaltet werden.

Vor- und Nachteile im Vergleich: Sparbuch oder Festgeld?

- Zinsen: Für Festgeld fallen die Zinsen meist noch höher aus als beim Tagesgeld. Im Vergleich zu Tagesgeldkonto und Sparbuch sind die Zinsen beim Festgeld nicht variabel. So können Sparerinnen und Sparer vorab kalkulieren, wie viel Rendite das Festgeldkonto nach Ende der Laufzeit generiert.

- Sicherheit: Festgeldanlagen sind als Spareinlagen ebenfalls über die gesetzliche Einlagensicherung bis zu einem Betrag von 100.000 € je Kundin beziehungsweise Kunde und Bank abgesichert.

- Flexibilität: Beim Festgeld wird der Betrag über eine feste Laufzeit einmalig auf das Konto eingezahlt. Dafür erhalten Sparerinnen und Sparer feste Zinsen. Erst nach Ablauf der Laufzeit wird das Geld inklusive Zinsen ausgezahlt. Wünscht man sich mehr Flexibilität, kann ein sogenanntes Flexgeldkonto eröffnet werden. Bei diesem ist eine vorzeitige Kündigung zu einem vorab definierten Basiszins möglich.

Häufig gestellte Fragen zum Sparbuch

Wie sicher ist Geld auf dem Sparbuch?

Das Geld auf dem Sparbuch unterliegt, wie auch andere Spareinlagen, der gesetzlichen Einlagensicherung bis zu 100.000 € je Kundin beziehungsweise Kunde und Bank. Weniger Risiko bietet in der Regel ein Namenssparbuch, denn hier können lediglich eingetragene Besitzerinnen und Besitzer Geld auszahlen lassen. Wird ein Überbringersparbuch gestohlen oder verloren, kann jeder das vorhandene Guthaben abheben.

Fallen für ein Sparbuch Kosten an?

Ein Sparbuch ist in der Regel kostenlos. Die Bank verlangt meistens keine Gebühren für die Kontoführung. Da über ein Sparkonto kein Zahlungsverkehr für Überweisungen oder Lastschriften möglich ist, können auch hierfür keine Gebühren anfallen.

Kann man vom Sparbuch beliebig viel Geld abheben?

Die monatlich auszahlbare Summe ist bei Sparbüchern in der Regel begrenzt. Bei manchen Banken beträgt diese Grenze beispielsweise 2.000 €. Grund dafür ist, dass das Sparbuch zum Sparen anregen soll, nicht zur regelmäßigen Auszahlung des Betrages.

Kann man ein Sparbuch auflösen?

Um ein Sparbuch aufzulösen, sind üblicherweise Kündigungsfristen und Vorschusszinsen zu beachten. Hierzu kann die jeweilige Bank Auskunft erteilen. Nach der Kündigung des Sparbuchs wird das Geld erst mit Ablauf der Kündigungsfrist ausgezahlt.

Sparbrief & Sparbuch: Wo liegt der Unterschied?

Beim Sparbrief handelt es sich um ein festverzinsliches Wertpapier, bei dem ein Betrag für eine festgelegte Laufzeit zu einem festen Zinssatz angelegt ist. Während der Laufzeit haben Sparerinnen und Sparer keinen Zugriff auf das Geld. Im Gegensatz dazu ist beim Sparbuch die Verfügbarkeit nicht eingeschränkt, das heißt, es können Ein- und Auszahlungen vorgenommen werden und es gibt keine feste Laufzeit. Außerdem sind beim Sparbuch die Zinsen variabel. Im Gegensatz zum Sparbuch kann ein Sparbrief nicht vor Ablauf der vereinbarten Laufzeit gekündigt werden.

Sparen Sie von überall mit der Raisin App!

Steuern Sie mit WeltSparen alles in einer einzigen App. So behalten Sie jederzeit und von jedem Ort den Überblick über Ihre Geldanlagen. Zudem können Sie Ihre Bankdokumente noch besser verwalten und schneller neue Anlageentscheidungen treffen und umsetzen. Dabei erhalten Sie auch in der App Zugriff auf alle Tages- und Festgeldangebote von WeltSparen.

Jetzt QR-Code scannen und loslegen!