Festgeld-Vergleich in Österreich: Bis zu 3,00 % Zinsen p. a. (08/2025)

- Derzeit bestes Festgeldkonto in unserem Vergleich finden

- Mit einer einzigen Anmeldung Angebote von Partnerbanken europaweit nutzen

- Kostenlose Kontoführung, Kontoeröffnung und frei von laufenden Kosten

Startseite > Festgeld-Vergleich

Mit den attraktiven Zinsen, die WeltSparen auf Tagesgeld und Festgeld bietet, können Sie Ihr Geld effizient anlegen. Auch wenn Kapitalerträge von ausländischen Banken in der Steuererklärung anzugeben sind, kann sich die Entscheidung für eine Geldanlage bei WeltSparen lohnen. Denn die langfristig attraktiven Zinsen unserer Partnerbanken übertreffen oft die von österreichischen Hausbanken. Aktuell können Sie sich bei Festgeld einen Zinssatz von bis zu 3,00 % p. a. und bei Tagesgeld 2,01 % p. a. sichern.

Unser Festgeld-Vergleich in Österreich

Wie funktioniert der Festgeld-Vergleich in Österreich bei WeltSparen?

Über den Festgeld-Vergleich von WeltSparen lassen sich verschiedene Festgeldangebote aus Österreich und dem EU-Ausland übersichtlich vergleichen – mit wenigen Klicks und ohne eigene Berechnungen. Auf diese Weise erhalten Sparer einen transparenten Überblick über die aktuell verfügbaren Festgeldangebote und können ihr Kapital gezielt anlegen.

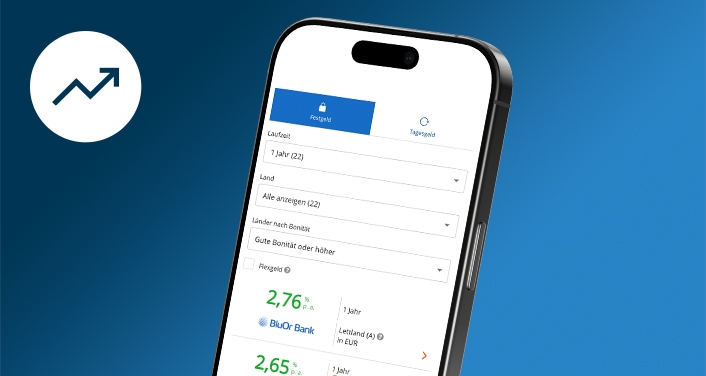

- Anlagebetrag: Hier wird der gewünschte Betrag eingegeben, den man in Festgeld anlegen möchte.

- Laufzeit: Sparer wählen hier die gewünschte Laufzeit für ihre Anlage in Festgeld. Die Festgeldangebote bei WeltSparen bieten Laufzeiten von 3 Monaten bis zu 10 Jahren. Mit dem Festgeld-Vergleich lässt sich der Zinsertrag für jede Laufzeit berechnen.

- Land: In diesem Feld wird das Land bestimmt, in welchem Festgeld angelegt wird.

- Länder nach Bonität: Die Angebote lassen sich nach der Bonität des Anlagelandes filtern. Die Bonität bezeichnet die Kreditwürdigkeit eines Landes und gibt an, wie wahrscheinlich es ist, dass das Land seinen finanziellen Verpflichtungen nachkommt. Ein Land mit hoher Bonität gilt als finanziell stabil.

- Flexgeld: Durch die Aktivierung des Häkchens neben dem Feld „Flexgeld” werden Flexgeldprodukte mit einbezogen. Flexgelder sind Festgelder mit dem Unterschied, dass sie vorzeitig und jederzeit zur Verfügung stehen.

Wurden diese Felder ausgefüllt, können Sparer im Festgeld-Vergleich die attraktivsten Zinsen einsehen. Zudem bietet der Vergleich die Möglichkeit, verschiedene Angebote direkt einander gegenüberzustellen und so die optimale Option für sich zu wählen.

Kostenloses Konto und Kontoführung

Die Anmeldung ist gebührenfrei und es entstehen keine laufenden Kosten.

Mit einem Konto Zugriff auf alle Angebote

Sie erhalten Zugang zu Tages- und Festgeld von über 25 Partnerbanken

Zinsen übertreffen die von Hausbanken

Die Zinsen sind bei Tages- und Festgeld meist höher als bei Banken in Österreich.

Sicherheit für Ihre Geldanlagen bei Raisin

Die EU-weite Einlagensicherung sichert bis zu 100.000 € pro Kunde und Bank ab.

Die Vorteile der Festgeldangebote von WeltSparen auf einen Blick

- Planbar: Der Zinssatz ist über die gesamte Laufzeit festgelegt. Bei der Eröffnung des Festgeldkontos steht bereits fest, wie hoch die Zinserträge nach Laufzeitende ausfallen.

Abgesichert: Festgeldangebote über WeltSparen unterliegen der EU-weiten Einlagensicherung. Das angelegte Kapital ist bis zu 100.000 € pro Person und Bank abgesichert. Viele Banken bieten darüber hinaus eine freiwillige zusätzliche Einlagensicherung.

Vielfältig: Die Laufzeit wird individuell gewählt – von 3 Monaten bis 10 Jahren. So strukturieren Sparer ihr Kapital entsprechend der eigenen Anlageziele.

Kostenfrei: Die Eröffnung und Führung eines Festgeldkontos über WeltSparen ist kostenlos.

Zinsstark: Festgeld bietet im Vergleich zu flexiblen Sparformen attraktivere Zinsen.

Vergleichbar: Über den Festgeld-Vergleich können alle verfügbaren Angebote nach Zinssatz, Laufzeit und weiteren Konditionen sortiert und gegenübergestellt werden.

- Einfach: Die Eröffnung und Verwaltung des Festgeldkontos erfolgt online. Sparer haben dadurch die Möglichkeit, jederzeit und von überall aus ihr Konto einzusehen und ihr Guthaben abzufragen.

Festgeldkonto eröffnen: So geht es

Über WeltSparen können mit einer einmaligen Registrierung mehrere Festgeldkonten in Europa eröffnet werden. In drei Schritten von attraktiven Konditionen für Festgeld profitieren:

Kostenlos registrieren

Eine Registrierung ist schnell und einfach online über WeltSparen möglich. Eine einmalige Identifikation per VideoIdent genügt, danach wird von WeltSparen ein kostenfreies Verrechnungskonto bei der Raisin Bank eröffnet.

Festgeld auswählen

Über den Festgeld-Vergleich in Österreich kann das Angebot ausgewählt werden, das am besten zu den individuellen Bedürfnissen passt. Die Konditionen der Festgeldkonten, wie Zinssatz und Laufzeit, sind transparent vergleichbar.

Kapital anlegen:

Im letzten Schritt überweisen Sparer den gewünschten Anlagebetrag von ihrem Referenzkonto auf das Verrechnungskonto. Die Raisin Bank transferiert das Geld auf das Festgeldkonto der ausgewählten Partnerbank, wo es für die Dauer der Laufzeit planbar und attraktiv verzinst angelegt wird.

Definition: Bei Festgeld handelt es sich um eine Geldanlage mit festen Zinsen während der gesamten Laufzeit. Diese kann zwischen 3 Monaten und 10 Jahren liegen. Dadurch bietet ein Festgeldkonto planbare Konditionen.

Zinserträge: Längere Laufzeiten und höhere Anlagebeträge führen in der Regel zu höheren Zinssätzen und damit zu mehr Zinserträgen. Ein Festgeld-Vergleich hilft, Angebote mit attraktiven Konditionen und überdurchschnittlichen Zinssätzen zu identifizieren.

Einlagensicherung: Festgeld unterliegt der EU-weiten Einlagensicherung. Dadurch sind Einlagen bis zu 100.000 € pro Person und Bank abgesichert.

August-Update: Wie hoch sind die Festgeldzinsen aktuell in Österreich?

Zuletzt aktualisiert: 01.08.2025

Bei WeltSparen erhalten Sparerinnen und Sparer attraktive Zinsen für Festgeld in Österreich – und das bereits für kurze Laufzeiten. Zum Beispiel profitieren Sie bei einer Festgeldanlage von einem Jahr von bis zu 2,66 % Zinsen p. a. Bei der Anlage von Geld für fünf Jahre sind bis zu 2,77 % Zinsen p. a. möglich.

Die Inflationsrate in Österreich liegt aktuell bei 3,30 % (Stand: 08.2025). Die Inflation steht im direkten Zusammenhang mit den Leitzinsen der Europäischen Zentralbank (EZB). Im Juli 2025 hat die EZB nach sieben Senkungen in Folge eine Zinspause bekannt gegeben. Der Einlagenzins liegt derzeit bei 2,00 % (Stand: 08.2025).

Die Zinspolitik der EZB ist dabei im gesamten Euroraum spürbar. Häufig sind die Festgeldzinsen im EU-Ausland jedoch höher als in Österreich. Bei WeltSparen erhalten Sie für Festgeld in Österreich und im EU-Ausland attraktive Zinsen – und das bereits für kurze Laufzeiten.

Was ist Festgeld?

Bei Festgeld handelt es sich um eine festverzinsliche Geldanlage. Dabei wird ein Betrag über eine bestimmte Laufzeit zu einem festen Zinssatz angelegt. Das hat den Vorteil, dass schon beim Eröffnen des Festgeldkontos und beim Einzahlen des Kapitals feststeht, welche Zinserträge erzielt werden. In der Regel gilt: Je länger die Laufzeit, desto höher die Festgeldzinsen und damit der Ertrag.

Das Geld steht nach der Laufzeit inklusive Zinsen wieder zur Verfügung. Eine vorzeitige Kündigung ist in der Regel lediglich unter bestimmten Umständen möglich. Dadurch ist Festgeld weniger flexibel als Tagesgeld, bietet jedoch meist höhere Zinsen. Nach Ende der Laufzeit wird das Kapital inklusive Zinsertrag vom Festgeldkonto über das Verrechnungskonto auf das persönliche Referenzkonto zurücküberwiesen.

Wie hoch sind die Zinsen bei Festgeld im europäischen Ausland?

Die Höhe der Festgeldzinsen ist von mehreren Faktoren abhängig, darunter von den Leitzinsen der Europäischen Zentralbank (EZB), der Inflationsrate sowie der wirtschaftlichen Lage eines Landes. Ebenso führen nationale Unterschiede in der Geldpolitik dazu, dass Festgeldangebote im EU-Ausland höher verzinst sind als in Österreich.

Über WeltSparen kann Kapital bei Banken im europäischen Ausland als Festgeld angelegt werden. In vielen Fällen sind die Zinssätze dort höher als bei österreichischen Hausbanken. Ein umfassender Festgeld-Vergleich unterstützt Sparer dabei, Angebote mit attraktiven Konditionen und höheren Zinsen zu finden.

Wie sicher ist Festgeld?

Festgeld ist als eine risikoarme Geldanlage. Die Anlage in Festgeld unterliegt innerhalb der EU der Einlagensicherung. Das angelegte Geld auf einem Festgeldkonto ist demnach bis zu 100.000 € pro Person und Bank abgesichert. Die Einlagensicherung stellt sicher, dass die Geldanlage bis zu diesem Betrag bei einer Insolvenz der Bank abgesichert ist.

Über die gesetzlichen Regelungen hinaus zahlen viele Banken in einen freiwilligen Einlagensicherungsfonds ein. Dadurch ist der abgesicherte Anlagebetrag oft höher als bei der gesetzlichen Einlagensicherung. Wie hoch die Einlagensicherung der Festgeldangebote von WeltSparen ist, kann jeweils den Angebotsdetails im Festgeld-Vergleich entnommen werden. Es gilt mindestens die EU-weite Einlagensicherung von 100.000 € pro Person und Bank.

Bleiben Sie stets auf dem Laufenden mit unserem Newsletter!

Bleiben Sie stets über Zinsänderungen, neue Angebote und Bonusaktionen informiert

Melden Sie sich für unseren kostenlosen Newsletter an und erhalten Sie regelmäßig exklusive Angebote und wertvolle Finanznews, die Ihnen helfen, Ihr Geld noch erfolgreicher zu sparen und zu investieren.

Das erwartet Sie:

- Exklusive-Zinsangebote: Entdecken Sie attraktive Zinsen aus Europa.

- Neue Bonusaktionen: Sie werden stets als Erstes über neue Aktionen informiert.

- Aktuelle Finanznews: Seien Sie immer einen Schritt voraus mit den neuesten Markttrends.

Starten Sie jetzt und machen Sie mehr aus Ihrem Geld!

Für wen lohnt sich die Anlage auf einem Festgeldkonto?

Festgeld lohnt sich für sicherheitsorientierte Sparer. Unabhängig von der Zinsentwicklung bietet Festgeld eine gleichbleibende Verzinsung über die komplette Laufzeit hinweg. Eine Festgeldanlage eignet sich beispielsweise, wenn Ersparnisse derzeit frei verfügbar sind. Kann auf das Kapital für einige Monate bis Jahre verzichtet werden, können attraktive Zinsen erzielt werden.

Welche Laufzeit ist bei Festgeld die richtige?

Bei Festgeldanlagen sind Laufzeiten von wenigen Monaten bis hin zu mehreren Jahren möglich. Je länger die Laufzeit, desto höher ist in der Regel der Zinssatz. Welche Laufzeit die passende ist, hängt von den individuellen Sparzielen ab. Kann über einen längeren Zeitraum auf die Ersparnisse verzichtet werden, lohnt sich eine langfristige Anlage. Wer das Geld für einen kürzeren Zeitraum anlegen möchte, kann sich an Festgeldanlagen mit kurz- bis mittelfristiger Laufzeit orientieren. In diesem Fall bietet sich das Anlegen von Geld in Festgelder mit folgenden Laufzeiten an:

Beispielrechnung zu unterschiedlichen Verzinsungen und Laufzeiten von Festgeld:

Anlagebetrag | 2.500 € | 13.000 € | 29.000 € | 75.000 € |

Laufzeit | 2 Jahre | 3 Jahre | 3 Jahre | 2 Jahre |

Zinssatz (ohne Zinseszins) | 3,50 % p. a. | 4,00 % p. a. | 4,00 % p. a. | 3,75 % p. a. |

Zinsertrag nach Laufzeitende | 175 € | 1.560 € | 3.480 € | 5.625 € |

Anlagebetrag inklusive Zinsen nach Laufzeitende | 2.675 € | 14.560 € | 32.480 € | 80.625 € |

Was passiert nach Ablauf des Festgeldkontos?

Nach dem Ende der Laufzeit steht das angesparte Geld vom Festgeldkonto wieder zur freien Verfügung, sofern eine automatische Wiederanlage (Prolongation) vom Anbieter ausbleibt. In diesem Fall wird das Geld automatisch zum aktuellen Zinssatz für dieselbe Laufzeit angelegt. Folgende Möglichkeiten zum weiteren Vorgehen bestehen:

Verlängerung des Festgeldes zum aktuell geltenden Zinssatz

Auszahlung des Betrags auf ein Referenzkonto oder Verrechnungskonto

Anlegen des ausgezahlten Betrags in Tagesgeld

Anlegen des Geldes in sonstige Finanzprodukte

Wiederanlage des Geldes und Verfolgung einer Treppenstrategie

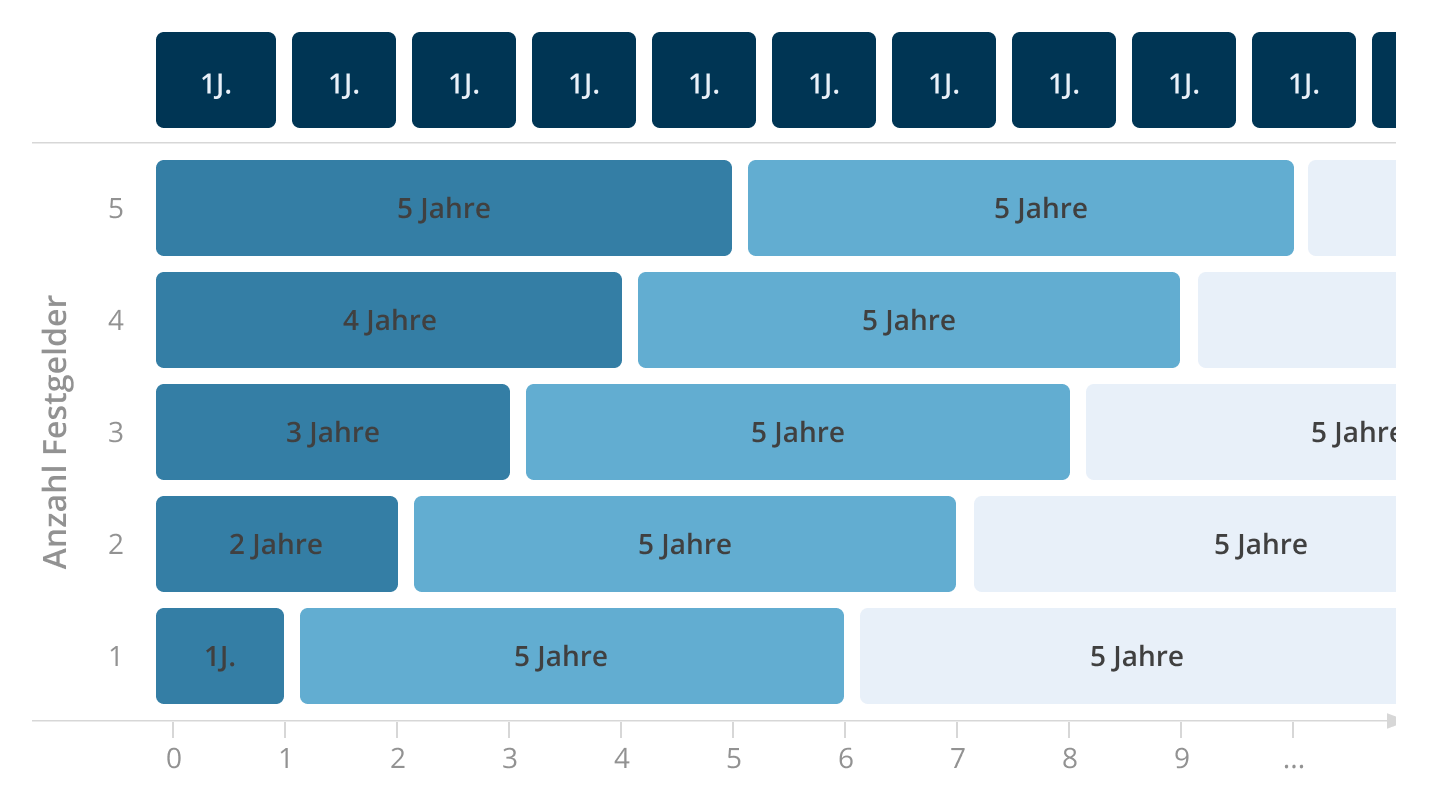

Treppenstrategie: Geld verteilen & von höheren Zinsen profitieren

Bei der sogenannten Treppenstrategie oder Zinstreppe wird die Geldanlage auf mehrere Festgeldkonten mit aufsteigenden Laufzeiten verteilt – beispielsweise mit einer Anlagedauer von 1, 2 und 3 Jahren. Mit dieser Strategie können Sparer eine gewisse Flexibilität behalten und bei steigenden Zinsen reagieren: Sobald eine Festgeldanlage ausläuft, besteht die Möglichkeit, das Kapital zu den dann höchsten Zinsen erneut anzulegen. Im Vergleich zu einer Anlage des gesamten Geldes für eine bestimmte Laufzeit auf einem einzigen Festgeldkonto sind auf diese Weise höhere Erträge möglich.

Zugleich kann der Zinseszinseffekt genutzt werden. Denn die ausgezahlten Zinsen können ebenfalls neu angelegt und wiederum mitverzinst werden. Dadurch ist insgesamt ein höherer Zinsertrag möglich. Die Treppenstrategie bietet zudem mehr Flexibilität. In regelmäßigen Abständen steht ein Teil der Anlage wieder zur Verfügung, welcher für unvorhergesehene Ausgaben genutzt werden kann.

Beispielrechnung:

Hat eine Person 75.000 € zur Verfügung, kann dieser Betrag gleichmäßig auf drei Festgeldkonten mit verschiedenen Laufzeiten aufgeteilt werden: 1 Jahr, 2 Jahre und 3 Jahre. Die Verfolgung der Treppenstrategie berechnet sich wie folgt:

Anlagebetrag | 25.000 € | 25.000 € | 25.000 € |

Laufzeit | 1 Jahr | 2 Jahre | 3 Jahre |

Zinssatz | 3,65 % p. a. | 3,66 % p. a. | 3,65 % p. a. |

Zinsertrag | 912 € | 1.830 € | 2.737 € |

Auszahlungssumme am Ende der Laufzeit | 25.912 € | 26.830 € | 27.737 € |

Somit steht jedes Jahr ein Drittel der Anlagesumme wieder zur Verfügung. Bleibt dieses Geld verfügbar, kann es inklusive der Zinsen erneut für 3 Jahre in Festgeld angelegt werden. Dadurch können Sparer die Treppenstrategie weiterverfolgen und vom Zinseszinseffekt profitieren.

Häufige Fragen zu Festgeld

Ein Festgeldkonto kann man über WeltSparen einfach online eröffnen. Dafür ist zunächst eine Registrierung erforderlich, inklusive einmaliger Identifikation per VideoIdent. Anschließend wird ein kostenfreies Verrechnungskonto bei der Raisin Bank eröffnet. Nach Auswahl eines passenden Festgeldangebots im Festgeld-Vergleich überweisen Sparer den gewünschten Anlagebetrag auf das Verrechnungskonto. Die Raisin Bank leitet das Kapital an die ausgewählte Partnerbank weiter, die das Geld für die gewählte Laufzeit anlegt und verzinst.

Ein strukturierter Festgeld-Vergleich hilft dabei, das passende Festgeldangebot zu finden. Über WeltSparen können Anleger Angebote nach Anlagebetrag, Zinssatz, Laufzeit sowie weiteren Konditionen filtern und vergleichen. So erkennen Interessenten, welches Festgeldkonto zur individuellen Anlagestrategie passt.

Festgeld und Tagesgeld unterscheiden sich in Flexibilität und Verzinsung. Beim Festgeld wird ein Betrag für eine feste Laufzeit zu einem planbaren Zinssatz angelegt. Während dieser Zeit ist das Kapital fest gebunden. Beim Tagesgeldkonto hingegen verfügt man jederzeit über das gesamte Guthabenn, jedoch sind die Zinsen variabel. Im Vergleich bietet Festgeld oft höhere Zinssätze, Tagesgeld dafür mehr Flexibilität.

Die Mindesteinlage bei Festgeldangeboten über WeltSparen variiert je nach Partnerbank und liegt meist zwischen 500 € und 20.000 €, manche Angebote erlauben bereits eine Anlage ab 1 €. Die Maximaleinlage beträgt in der Regel 100.000 €, damit die EU‑weite Einlagensicherung für die gesamte Anlage greift. Je nach Produkt und Bank kann die Obergrenze leicht darüber oder darunter liegen. Wer höhere Summen anlegen möchte, kann das Kapital auf mehrere Festgeldkonten verteilen.

Während der Laufzeit bleibt das Festgeld in der Regel gebunden. Nach Ablauf der vereinbarten Laufzeit steht der Anlagebetrag wieder zur Verfügung und kann beispielsweise auf das Referenzkonto ausgezahlt werden. Ist eine automatische Wiederanlage (Prolongation) vorgesehen, wird das Kapital zu den dann gültigen Konditionen erneut angelegt. Alternativ verbleibt das Kapital auf dem unverzinsten Kundenkonto oder wird erneut in Festgeld, Tagesgeld oder andere Finanzprodukte investiert.

Hinweis: Die Inhalte auf dieser Seite dienen der allgemeinen Information und stellen keine steuerliche Beratung dar. Für detaillierte Informationen oder zur individuellen Klärung steuerrechtlicher Fragen empfehlen wir die Hinzuziehung eines Steuerberaters oder einer anderen befähigten Person.